「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」、いわゆる電子帳簿保存法が改正されて2022年1月1日より施行されましたが、2年間の猶予期間が設けられました。

2年間の猶予、つまり2023年末までにはすべての企業において対策を講じる必要があります。

今回のコラムでは、電子帳簿保存法で必要になる情報(データや紙)の保存方法のポイントを紹介します。

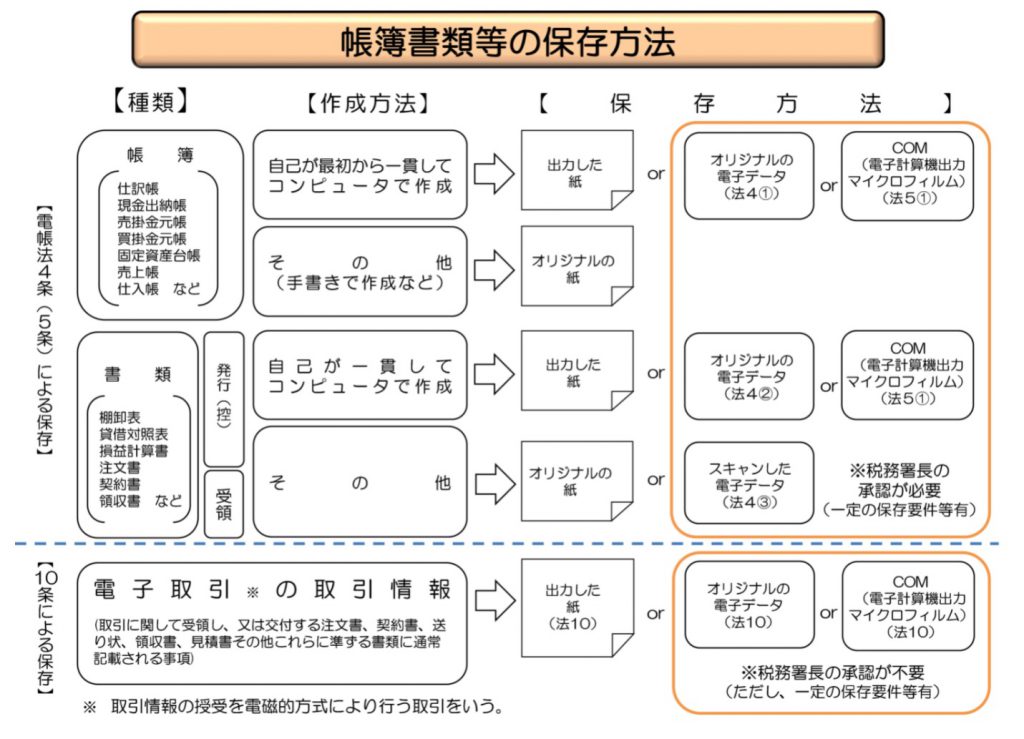

大きく区分すると、下記の保存方法があります。

引用 「国税庁 電子帳簿保存法一問一答 令和3年7月」より

1.帳簿や書類

作成した帳簿や紙で発行・受領した書類は、任意で電子保存することが可能です。

これらの帳簿や書類を電子保存する場合には「データで保存」または「スキャナで電子化して保存」の2つの方法があります。

2.電子取引

今回の電子帳簿保存法のポイントとなる保存方法が電子取引です。

電子取引、つまりEDI取引やWebサイトでダウンロードするクレジットカードの利用明細、メールによる請求書等の受領などはデータで保存しなければならなくなりました。

(今まではプリントアウトした紙での保存が可能)

電子データでの保存が義務化される電子取引については、タイムスタンプの付与や事務手続き規程を定めて運用を行うこと(「真実性の要件」といいます)、保存フォルダーでは取引情報等による検索機能を持たせること(「可視性の要件」といいます)といった要件が求められるようになっています。

真実性の要件、可視性の要件を満たす具体的な方法については下記を参考にしてください。

《真実性の要件》

タイムスタンプの付与や訂正・修正履歴を保存するシステムを利用して真実性を担保しなくても、「正当な理由のない訂正削除の防止に関する事務処理の規程」を定めることで、真実性の担保は可能となっています。

「正当な理由のない訂正削除の防止に関する事務処理の規程」 国税庁より

法人の例:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/word/0021006-031_d.docx

個人事業主の例:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/word/0021006-031_e.docx

《可視性の要件》

取引情報による検索が可能な状態が求められます。

・「取引年月日・取引金額・取引先」の3項目での検索

・日付または金額の範囲指定での検索

・2つ以上の任意の項目を組み合わせた条件での検索

結論:電帳法対応でデジタル化のチャンスにしよう!

プラスエス(+S)はお客様にさまざまな”S”を提供します。

Satisfaction、Solution、System、Support、Security、Smile & Sun